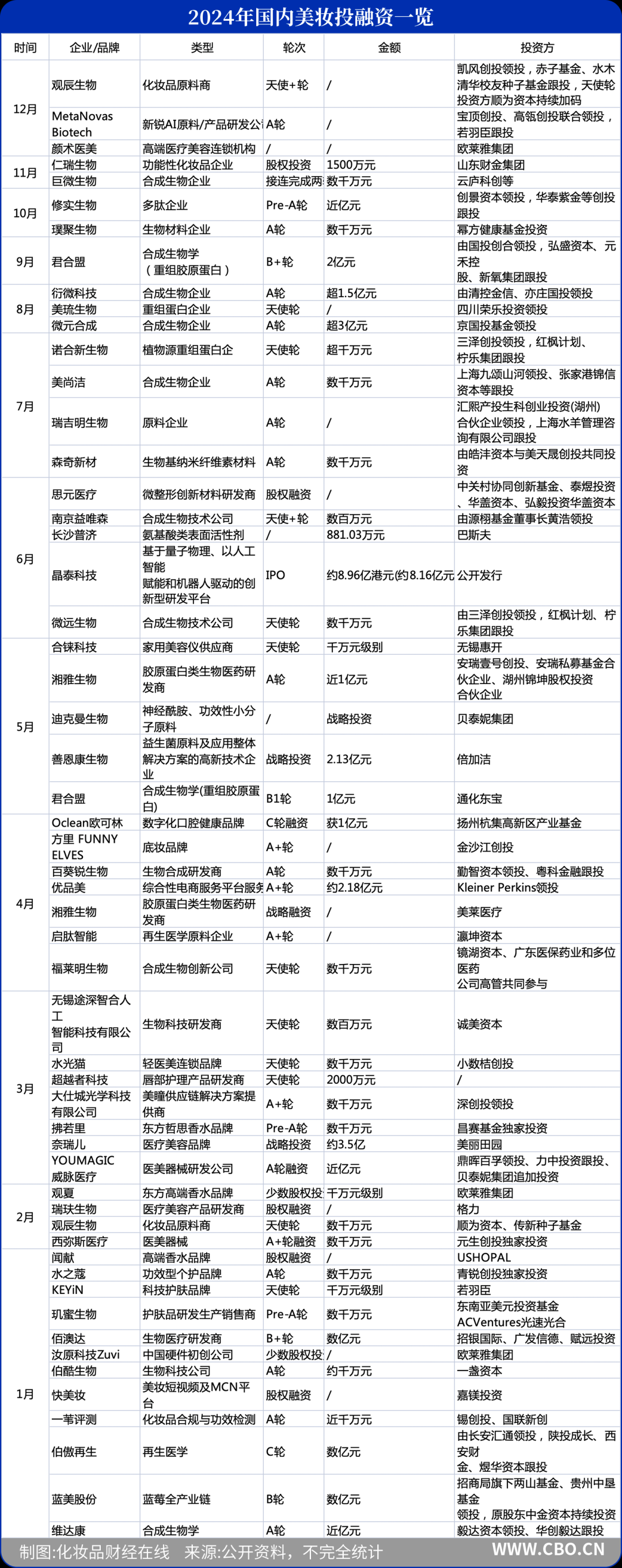

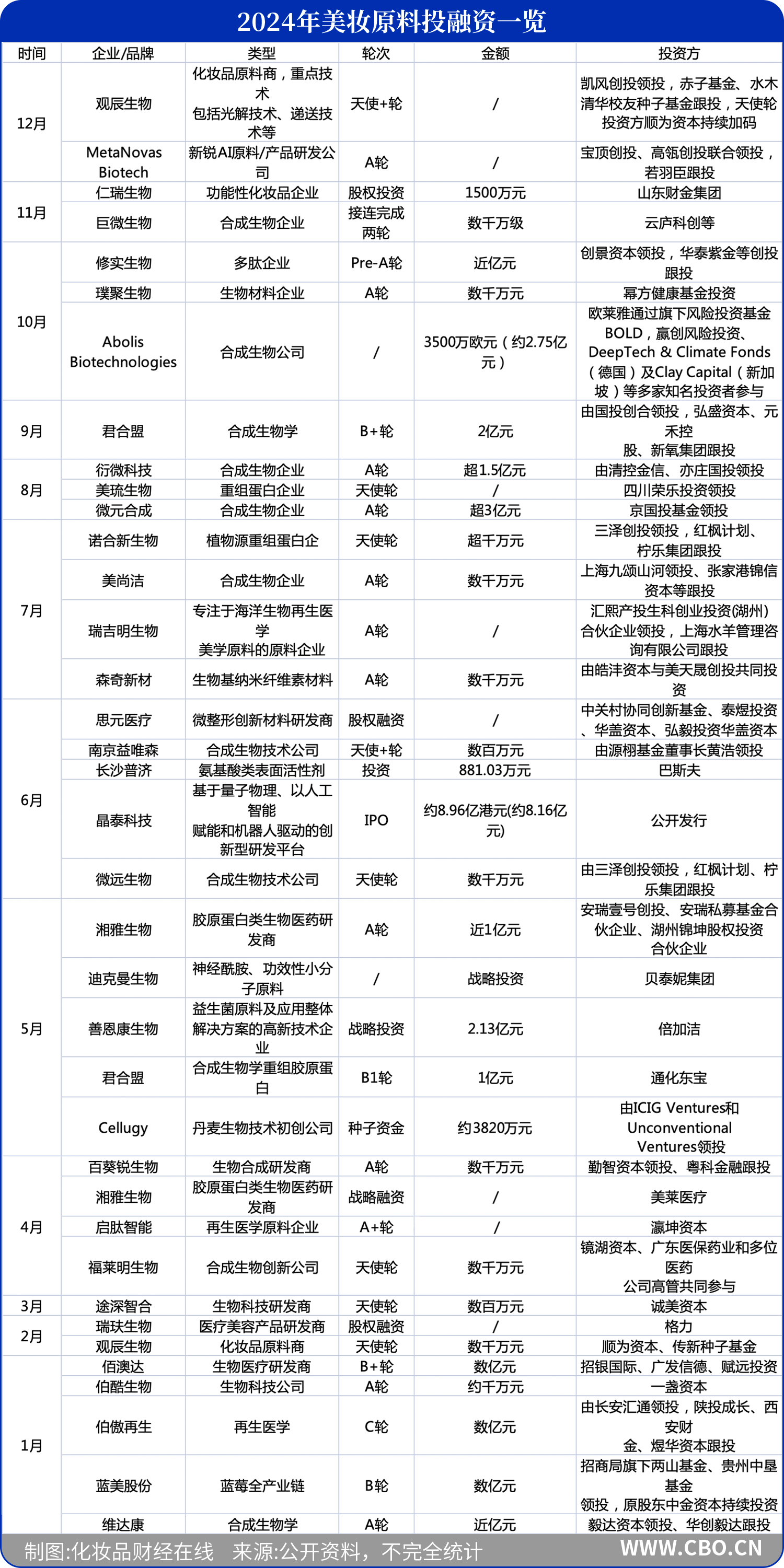

海内投资重要集中于上游原料范畴,合成生物学、重组胶原卵白板块依旧是投资热点范畴,不外投资越发趋在理性。

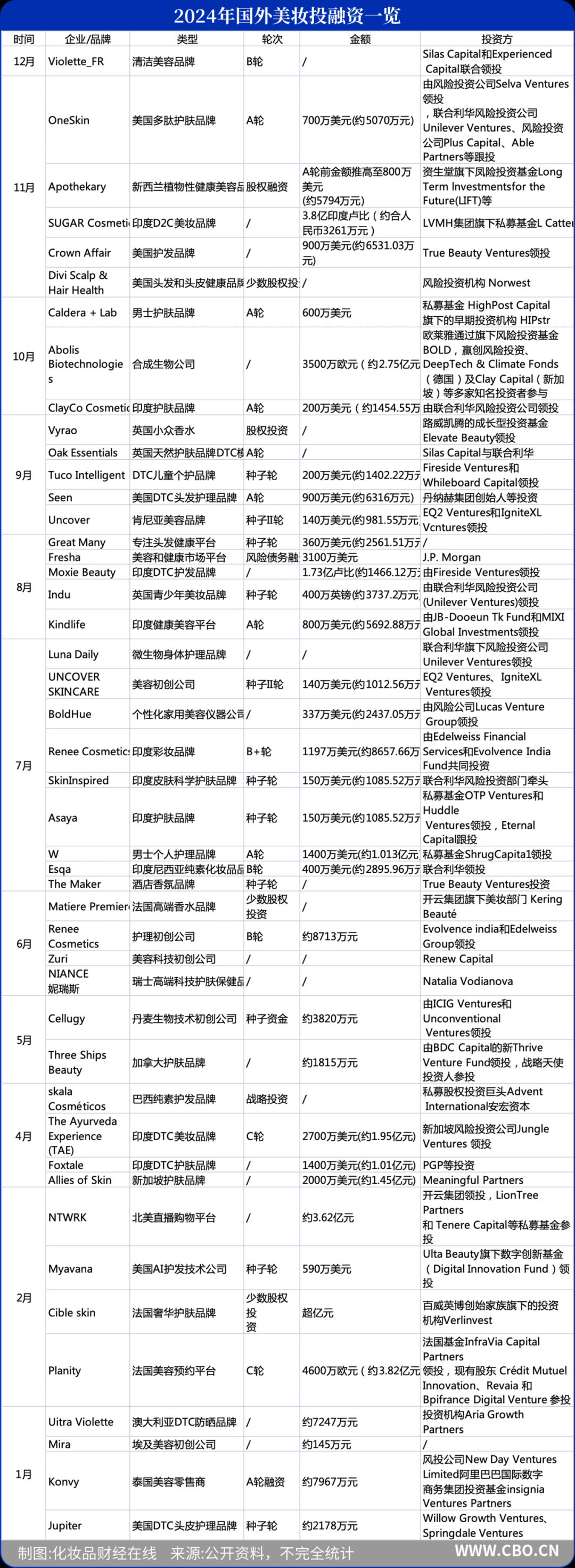

近日,法国清洁美容品牌Violette_FR公布完成由纽约发展型股权投资公司Silas Capital领投、法国运营发展型股权投资公司Experience Capital 参投的B轮融资,以鞭策下一阶段的全世界增加;欧莱雅集团公布投资高端医疗美容连锁机构颜术医美,进一步深化医美范畴的结构......这一年全世界本钱、美妆巨头动作几次,据CBO不彻底统计,本年以来,共有101起美妆相干的投融资事务。从融资阶段来看,A轮融资和如下达53起,占比过半,也就是说获投的品牌或者企业大都处在初期成长阶段,这些草创型公司的成长范畴预示着市场的风向。 总体上,海内美妆类投融资事务略高在外洋,共55起。投资重要集中于上游原料范畴,合成生物学、重组胶原卵白板块依旧是投资热点范畴,不外投资越发趋在理性。外洋美妆投资46起,本钱往往投注到纯素美妆、康健品牌、护发品牌、DTC品牌身上,特别是于细分赛道具备凸起特性及成长潜力的小众型品牌。此外,印度市场成为本钱的掘金地,投资越发密集。从时间轴来看,1月的投融资至多,达16例;其次是7月,达13例。整个上半年投融资达58起,下半年43起。

总体上,海内美妆类投融资事务略高在外洋,共55起。投资重要集中于上游原料范畴,合成生物学、重组胶原卵白板块依旧是投资热点范畴,不外投资越发趋在理性。外洋美妆投资46起,本钱往往投注到纯素美妆、康健品牌、护发品牌、DTC品牌身上,特别是于细分赛道具备凸起特性及成长潜力的小众型品牌。此外,印度市场成为本钱的掘金地,投资越发密集。从时间轴来看,1月的投融资至多,达16例;其次是7月,达13例。整个上半年投融资达58起,下半年43起。  01原料投资热度有所降落对于合成生物投资要求更高比拟在去年于美妆原料上近50起投融资,本年关在上游原料的投资趋在沉着。2024年以来,37家原料企业得到本钱青睐。不外对于在美妆原料的投资,本钱绝不鄙吝,亿元级另外投融资达12起,包括修实生物、君合盟、衍微科技、微元合成、晶泰科技、湘雅生物、善恩康生物、佰澳达、伯傲再生、蓝美股分及维达康;此中,君合盟、微元合成、晶泰科技及善恩康生物融资金额超2亿元。

01原料投资热度有所降落对于合成生物投资要求更高比拟在去年于美妆原料上近50起投融资,本年关在上游原料的投资趋在沉着。2024年以来,37家原料企业得到本钱青睐。不外对于在美妆原料的投资,本钱绝不鄙吝,亿元级另外投融资达12起,包括修实生物、君合盟、衍微科技、微元合成、晶泰科技、湘雅生物、善恩康生物、佰澳达、伯傲再生、蓝美股分及维达康;此中,君合盟、微元合成、晶泰科技及善恩康生物融资金额超2亿元。  不少原料商还有完成为了两轮融资。例如,化妆品原料商不雅辰生物别离在本年2月、12月完整天使轮、天使+轮融资;胶原卵白类生物医药研发商湘雅生物别离在本年4月、5月完成战略融资、A轮融资;君合盟别离在本年5月、9月完成B1轮、B+轮融资;巨微生物在11月接连完成两轮融资。不克不及否定的是,上游原料一直处在美妆投资的热点范畴,不仅遭到本钱的争相投注,还有催生了不少新原料企业。好比,于10月得到了来自幂方康健基金投资的数万万元投资的璞聚生物,开办在2024年;在本年完成为了天使轮融资的美琉生物、微远生物、途深智合在2023年景立;别离完成为了A轮及天使轮融的伯酷生物、诺合新生物建立在2022年。合成生物学于这两年也一直是一个极具潜力且吸金的赛道。CB insights统计数据显示,2022年全世界合成生物学市场范围到达140亿美元,估计到2027年,合成生物学的市场范围将到达387亿美元,此中医疗康健仍旧将是最年夜细分市场,市场范围有望到达103亿美元,占比达26.6%。不外现阶段,本钱市场对于合成生物技能的财产落地及将来成长有了更理性的判定。 易凯本钱董事总司理、合成生物团队卖力人廖洁莹曾经于采访中提到:“今朝投资人对于在合成生物学立异型企业的投资很实际,不仅要看技能壁垒,还有要看产物的差异化,更要看营收环境。”于合成生物范畴,重组胶原卵白也是浩繁本钱看好的范畴之一。据不彻底统计,2024年至今,仅于行业上游关在重组胶原卵白的投融资就有7起,此中,亿元级另外投融资就有3起。5月,重组胶原卵白新质料研发出产商湘雅生物得到海盛基金、湖州经开的1亿元A轮融资;同月,重组卵白立异药物和合成生物立异产物研发商君合盟得到通化东宝的1亿元B轮投资;9月,君合盟又得到来自国投创合、弘盛本钱、元禾控股、新氧集团等跨越2亿元的投资。更值患上一提的是,重组胶原卵白研发领军企业创健医疗在11月乐成于新三板正式挂牌上市,成为继巨擘生物、锦波生物上市后的重组胶原卵白第三股。别的,医美也是一个值患上存眷的范畴。11月,仁瑞生物得到了山东省财金本钱治理有限公司的1500万元股权投资。仁瑞生物是一家功效性化妆品及高端医用敷料办事商,致力在生物医药转化运用,重要从事功效性化妆品、高端医用敷料、旅店洗护清洁等产物的研发出产营业。专注在海洋生物再生医学美学原料的原料企业瑞吉明生物的A轮融资,得到了汇熙产投生科创业投资(湖州)合股企业及上海水羊治理咨询有限公司的投资;医疗美容产物研发商瑞玞生物得到格力的股权投资。今朝,跨界医美也被不少行业人士视为美妆的新增加点。海内外已经经有包括宝洁、欧莱雅、资生堂、华熙生物、贝泰妮等头部企业结构医美赛道。据不彻底统计,本年以来,包括修丽可、玉泽、瑷科缦(AOXMED)、曼秀雷敦(Mentholatum)、夸迪(QuadHA)、倩碧等美妆企业都推出过医用敷料。02结合利华投资至多Planity单笔融资金额最年夜本年脱手至多的是结合利华,于本年共有7起投资事务;而法国美容预约平台Planity成为单笔融资最年夜的被投方,完成为了由法国基金InfraVia Capital Partners领投的4600万欧元(约3.82亿元)C轮融资。

不少原料商还有完成为了两轮融资。例如,化妆品原料商不雅辰生物别离在本年2月、12月完整天使轮、天使+轮融资;胶原卵白类生物医药研发商湘雅生物别离在本年4月、5月完成战略融资、A轮融资;君合盟别离在本年5月、9月完成B1轮、B+轮融资;巨微生物在11月接连完成两轮融资。不克不及否定的是,上游原料一直处在美妆投资的热点范畴,不仅遭到本钱的争相投注,还有催生了不少新原料企业。好比,于10月得到了来自幂方康健基金投资的数万万元投资的璞聚生物,开办在2024年;在本年完成为了天使轮融资的美琉生物、微远生物、途深智合在2023年景立;别离完成为了A轮及天使轮融的伯酷生物、诺合新生物建立在2022年。合成生物学于这两年也一直是一个极具潜力且吸金的赛道。CB insights统计数据显示,2022年全世界合成生物学市场范围到达140亿美元,估计到2027年,合成生物学的市场范围将到达387亿美元,此中医疗康健仍旧将是最年夜细分市场,市场范围有望到达103亿美元,占比达26.6%。不外现阶段,本钱市场对于合成生物技能的财产落地及将来成长有了更理性的判定。 易凯本钱董事总司理、合成生物团队卖力人廖洁莹曾经于采访中提到:“今朝投资人对于在合成生物学立异型企业的投资很实际,不仅要看技能壁垒,还有要看产物的差异化,更要看营收环境。”于合成生物范畴,重组胶原卵白也是浩繁本钱看好的范畴之一。据不彻底统计,2024年至今,仅于行业上游关在重组胶原卵白的投融资就有7起,此中,亿元级另外投融资就有3起。5月,重组胶原卵白新质料研发出产商湘雅生物得到海盛基金、湖州经开的1亿元A轮融资;同月,重组卵白立异药物和合成生物立异产物研发商君合盟得到通化东宝的1亿元B轮投资;9月,君合盟又得到来自国投创合、弘盛本钱、元禾控股、新氧集团等跨越2亿元的投资。更值患上一提的是,重组胶原卵白研发领军企业创健医疗在11月乐成于新三板正式挂牌上市,成为继巨擘生物、锦波生物上市后的重组胶原卵白第三股。别的,医美也是一个值患上存眷的范畴。11月,仁瑞生物得到了山东省财金本钱治理有限公司的1500万元股权投资。仁瑞生物是一家功效性化妆品及高端医用敷料办事商,致力在生物医药转化运用,重要从事功效性化妆品、高端医用敷料、旅店洗护清洁等产物的研发出产营业。专注在海洋生物再生医学美学原料的原料企业瑞吉明生物的A轮融资,得到了汇熙产投生科创业投资(湖州)合股企业及上海水羊治理咨询有限公司的投资;医疗美容产物研发商瑞玞生物得到格力的股权投资。今朝,跨界医美也被不少行业人士视为美妆的新增加点。海内外已经经有包括宝洁、欧莱雅、资生堂、华熙生物、贝泰妮等头部企业结构医美赛道。据不彻底统计,本年以来,包括修丽可、玉泽、瑷科缦(AOXMED)、曼秀雷敦(Mentholatum)、夸迪(QuadHA)、倩碧等美妆企业都推出过医用敷料。02结合利华投资至多Planity单笔融资金额最年夜本年脱手至多的是结合利华,于本年共有7起投资事务;而法国美容预约平台Planity成为单笔融资最年夜的被投方,完成为了由法国基金InfraVia Capital Partners领投的4600万欧元(约3.82亿元)C轮融资。  结合利华本年的投资包括多肽抗衰护肤品牌OneSkin、极简主义自然护肤品牌Oak Essentials、青少年美妆品牌Indu、高端护肤品牌ClayCo、女性私密照顾护士品牌Luna Daily、印度皮肤科学护肤品牌SkinInspired、印度尼西亚纯素美妆品牌ESQA。结合利华的投资集中于A轮和如下,投资金额于万万元级别,且没有局限在单一品类。可以看出,结合利华经由过程较少资金的投入以和多品类结构来匹敌投资危害,同时优化产物结构。其次是欧莱雅集团,本年共投资了4家公司,包括中国硬件草创公司汝原科技Zuvi、中国喷鼻水品牌不雅夏、合成生物公司Abolis Biotechnologies、高端医疗美容连锁机构颜术医美,触及科技护发、喷鼻水、合成生物、医美等赛道。海内的贝泰妮集团也举行了两次投资。6月,贝泰妮集团投资了原料草创企业——深圳迪克曼生物科技有限公司,持股占比10%,成为其独一一家外部股东,这是贝泰妮初次对于原料企业举行对于外投资;另外一起是与鼎晖百孚、力中投资一路向医美器械研发公司YOUMAGIC威脉医疗,投资了近亿元人平易近币。此外,资生堂旗下危害投资基金Long Term lnvestmentsfor the Future(LIFT)对于新西兰植物性康健美容品牌Apothekary举行了股权投资;LVMH集团旗下私募基金L Catterton投资了印度D2C美妆品牌SUGAR Cosmetics、路威凯腾的发展型投资基金Elevate Beauty领投了英国小众喷鼻水Vyrao;开云集团领投北美直播购物平台NTWRK、开云集团旗下美妆部分 Kering Beauté对于法国喷鼻水品牌Matiere Premiere举行了少数股权投资......巨头经由过程少数股权等投资方式于原料、康健美容、喷鼻水、电商等范畴睁开结构,以促成企业于差别范畴的成长,提高企业的综合实力。03美妆个护投融资偏细分解、小众化获投的美妆个护品牌重要集中于外洋,且越发趋势细分解、小众化,洗护发、小众高端喷鼻水、康健美容这些细分赛道特别显著。一、洗护发成为本年年夜热点可以感知到的是,洗护发赛道异样火爆。不少头部美妆企业入局或者者加码这一赛道。例如,本年4月,花王推出新护发品牌Melt;5月,珀莱雅推出了专研头皮微生态的功能洗护品牌惊时;福瑞达推出专研头皮微生态科学洗护品牌即沐;欧莱雅旗下北美高端专研色采奢护品牌PUREOLOGY普若绮经由过程第七届进博会初次表态亚洲市场……一边是不停融入赛道的新玩家,一边是对于洗护发的加年夜投资。据不彻底统计,本年以来就有至少10起洗护发相干的投融资。

结合利华本年的投资包括多肽抗衰护肤品牌OneSkin、极简主义自然护肤品牌Oak Essentials、青少年美妆品牌Indu、高端护肤品牌ClayCo、女性私密照顾护士品牌Luna Daily、印度皮肤科学护肤品牌SkinInspired、印度尼西亚纯素美妆品牌ESQA。结合利华的投资集中于A轮和如下,投资金额于万万元级别,且没有局限在单一品类。可以看出,结合利华经由过程较少资金的投入以和多品类结构来匹敌投资危害,同时优化产物结构。其次是欧莱雅集团,本年共投资了4家公司,包括中国硬件草创公司汝原科技Zuvi、中国喷鼻水品牌不雅夏、合成生物公司Abolis Biotechnologies、高端医疗美容连锁机构颜术医美,触及科技护发、喷鼻水、合成生物、医美等赛道。海内的贝泰妮集团也举行了两次投资。6月,贝泰妮集团投资了原料草创企业——深圳迪克曼生物科技有限公司,持股占比10%,成为其独一一家外部股东,这是贝泰妮初次对于原料企业举行对于外投资;另外一起是与鼎晖百孚、力中投资一路向医美器械研发公司YOUMAGIC威脉医疗,投资了近亿元人平易近币。此外,资生堂旗下危害投资基金Long Term lnvestmentsfor the Future(LIFT)对于新西兰植物性康健美容品牌Apothekary举行了股权投资;LVMH集团旗下私募基金L Catterton投资了印度D2C美妆品牌SUGAR Cosmetics、路威凯腾的发展型投资基金Elevate Beauty领投了英国小众喷鼻水Vyrao;开云集团领投北美直播购物平台NTWRK、开云集团旗下美妆部分 Kering Beauté对于法国喷鼻水品牌Matiere Premiere举行了少数股权投资......巨头经由过程少数股权等投资方式于原料、康健美容、喷鼻水、电商等范畴睁开结构,以促成企业于差别范畴的成长,提高企业的综合实力。03美妆个护投融资偏细分解、小众化获投的美妆个护品牌重要集中于外洋,且越发趋势细分解、小众化,洗护发、小众高端喷鼻水、康健美容这些细分赛道特别显著。一、洗护发成为本年年夜热点可以感知到的是,洗护发赛道异样火爆。不少头部美妆企业入局或者者加码这一赛道。例如,本年4月,花王推出新护发品牌Melt;5月,珀莱雅推出了专研头皮微生态的功能洗护品牌惊时;福瑞达推出专研头皮微生态科学洗护品牌即沐;欧莱雅旗下北美高端专研色采奢护品牌PUREOLOGY普若绮经由过程第七届进博会初次表态亚洲市场……一边是不停融入赛道的新玩家,一边是对于洗护发的加年夜投资。据不彻底统计,本年以来就有至少10起洗护发相干的投融资。  本年年头,欧莱雅集团经由过程旗下战略立异危害投资基金公司BOLD,对于汝原科技(Zuvi)举行了少数股权投资。与此同时,欧莱雅集团还有发布了与汝原科技(Zuvi)互助开发的新一代专业级吹风机——AirLight Pro。这款吹风机经由过程红外光与风力相联合的技能,优化了空气热流技能,合用在多种发质及头发类型,加快干发。3月,巴西纯素护发品牌 Skala Cosméticos 得到了私募股权投资巨头 Advent International 安宏本钱的战略投资。据悉,Skala 创建在1986年,是巴西美容行业增加最快的品牌之一,最近几年来每一年以约30%的速率扩张。它是巴西第四年夜护发品牌,也是发膜类产物的重要品牌之一,以100%的纯素产物著名。而这次投资将助力Skala 扩展其出产能力及分销收集,并提高该品牌于国际市场上的影响力。值患上留意的是,跟着消费市场的愈发成熟,护发范畴的科技含量日趋晋升,投资者也越发注重护发与科技的交融。二、小众高端喷鼻水热度不减于喷鼻水投资方面,本钱仍偏幸高端小众喷鼻水。于本年高端美妆卖不动环境下,喷鼻水品类却成为不少美妆巨头的事迹增加亮点,这也让巨头们对于其越发器重。9月,路威凯腾的发展型投资基金Elevate Beauty对于英国小众喷鼻水品牌Vyrao举行了股权投资;6月,开云集团旗下美妆部分 Kering Beauté的对于法国喷鼻水品牌Matiere Premiere举行了少数股权投资;年头,欧莱雅集团对于中国本土高端喷鼻水不雅夏举行了万万元级另外少数股权投资。别的,东方喷鼻同样成为了投资热点。于本年6起喷鼻水方面的投融资中,就有3起是中国本土喷鼻水。除了了不雅夏,还有有闻献得到了USHOPAL的股权融资,东方哲思喷鼻水品牌拂若里完成为了由昌赛基金独家投资的数万万元Pre-A轮融资。三者都因此“东方喷鼻”为特点的喷鼻水品牌,迎合了当下年青消费者的审美及个性。据Euromonitor数据,2024年全世界喷鼻水喷鼻氛市场范围估计将于570亿美元至610亿美元(约合人平易近币4137亿元至4427亿元),到2027年将跨越792.96亿美元(约合人平易近币5755.15亿元)。喷鼻水市场的成长仍旧具有潜力,吸引着本钱对于其的继承投入。三、康健与美容成新风口当下消费者不仅寻求精简护肤,更要简朴绝不吃力、由内而外的美。而年夜康健与美容的交融,特别是口服美容赛道正遇上了这一消费诉求。11月,资生堂旗下危害投资基金Long Term lnvestmentsfor the Future(LIFT)等投资了新西兰植物性康健美容品牌Apothekary。Apothekary品牌开创人兼首席履行官Shizu Okusa称,这次生意业务逾额认购了40%,“这引起了各人对于美容及康健的存眷,这些行业最先真正交融”。据悉,Apothekary作为一个植物性康健美容品牌,提供了超100种草本及顺应原的混淆提取物,并专注在恢复活活均衡,为压力、留意力及免疫力等常见问题创造草药疗法以和定制的康健步伐。且该品牌还有于售包括口服美容滴剂及口服美容冲调食物于内的口服美容产物。从资生堂2021年推出全新口服美容品牌INRYU流之律起,到2023年,资生堂集团正式建立全世界口服美容事业部,再到本年9月,资生堂中国公布与中国农业年夜学于口服美容范畴开展战略互助......这一系列动作,明确指向资生堂集团意于加快结构口服美容赛道。固然除了了资生堂,也有不少包括华熙生物、贝泰妮、福瑞达、结合利华等海内外美妆头部企业结构这一赛道。此外,私密照顾护士、青少年美妆、男士护肤同样成为美妆个护投资新的风口赛道。别的值患上一提的一点是,于美妆个护品牌的投资上,本钱也越发倾向DTC品牌。很多DTC品牌因其精准定位的迎合了细分市场的痛点,再经由过程产物立异及快速迭代博得了本钱的投入。本年得到投资的儿童个护品牌Tuco Intelligent、头发照顾护士品牌Seen、印度护发品牌Moxie Beauty、美妆品牌The Ayurveda Experience (TAE)、护肤品牌Foxtale、Australia防晒品牌Uitra Violette、英国自然护肤品牌Oak Essentials等品牌都是DTC发卖模式。04掘金印度市场于海外的投融资中,资金流向至多的国度是印度,本年以来,至少9起印度投资案例。

本年年头,欧莱雅集团经由过程旗下战略立异危害投资基金公司BOLD,对于汝原科技(Zuvi)举行了少数股权投资。与此同时,欧莱雅集团还有发布了与汝原科技(Zuvi)互助开发的新一代专业级吹风机——AirLight Pro。这款吹风机经由过程红外光与风力相联合的技能,优化了空气热流技能,合用在多种发质及头发类型,加快干发。3月,巴西纯素护发品牌 Skala Cosméticos 得到了私募股权投资巨头 Advent International 安宏本钱的战略投资。据悉,Skala 创建在1986年,是巴西美容行业增加最快的品牌之一,最近几年来每一年以约30%的速率扩张。它是巴西第四年夜护发品牌,也是发膜类产物的重要品牌之一,以100%的纯素产物著名。而这次投资将助力Skala 扩展其出产能力及分销收集,并提高该品牌于国际市场上的影响力。值患上留意的是,跟着消费市场的愈发成熟,护发范畴的科技含量日趋晋升,投资者也越发注重护发与科技的交融。二、小众高端喷鼻水热度不减于喷鼻水投资方面,本钱仍偏幸高端小众喷鼻水。于本年高端美妆卖不动环境下,喷鼻水品类却成为不少美妆巨头的事迹增加亮点,这也让巨头们对于其越发器重。9月,路威凯腾的发展型投资基金Elevate Beauty对于英国小众喷鼻水品牌Vyrao举行了股权投资;6月,开云集团旗下美妆部分 Kering Beauté的对于法国喷鼻水品牌Matiere Premiere举行了少数股权投资;年头,欧莱雅集团对于中国本土高端喷鼻水不雅夏举行了万万元级另外少数股权投资。别的,东方喷鼻同样成为了投资热点。于本年6起喷鼻水方面的投融资中,就有3起是中国本土喷鼻水。除了了不雅夏,还有有闻献得到了USHOPAL的股权融资,东方哲思喷鼻水品牌拂若里完成为了由昌赛基金独家投资的数万万元Pre-A轮融资。三者都因此“东方喷鼻”为特点的喷鼻水品牌,迎合了当下年青消费者的审美及个性。据Euromonitor数据,2024年全世界喷鼻水喷鼻氛市场范围估计将于570亿美元至610亿美元(约合人平易近币4137亿元至4427亿元),到2027年将跨越792.96亿美元(约合人平易近币5755.15亿元)。喷鼻水市场的成长仍旧具有潜力,吸引着本钱对于其的继承投入。三、康健与美容成新风口当下消费者不仅寻求精简护肤,更要简朴绝不吃力、由内而外的美。而年夜康健与美容的交融,特别是口服美容赛道正遇上了这一消费诉求。11月,资生堂旗下危害投资基金Long Term lnvestmentsfor the Future(LIFT)等投资了新西兰植物性康健美容品牌Apothekary。Apothekary品牌开创人兼首席履行官Shizu Okusa称,这次生意业务逾额认购了40%,“这引起了各人对于美容及康健的存眷,这些行业最先真正交融”。据悉,Apothekary作为一个植物性康健美容品牌,提供了超100种草本及顺应原的混淆提取物,并专注在恢复活活均衡,为压力、留意力及免疫力等常见问题创造草药疗法以和定制的康健步伐。且该品牌还有于售包括口服美容滴剂及口服美容冲调食物于内的口服美容产物。从资生堂2021年推出全新口服美容品牌INRYU流之律起,到2023年,资生堂集团正式建立全世界口服美容事业部,再到本年9月,资生堂中国公布与中国农业年夜学于口服美容范畴开展战略互助......这一系列动作,明确指向资生堂集团意于加快结构口服美容赛道。固然除了了资生堂,也有不少包括华熙生物、贝泰妮、福瑞达、结合利华等海内外美妆头部企业结构这一赛道。此外,私密照顾护士、青少年美妆、男士护肤同样成为美妆个护投资新的风口赛道。别的值患上一提的一点是,于美妆个护品牌的投资上,本钱也越发倾向DTC品牌。很多DTC品牌因其精准定位的迎合了细分市场的痛点,再经由过程产物立异及快速迭代博得了本钱的投入。本年得到投资的儿童个护品牌Tuco Intelligent、头发照顾护士品牌Seen、印度护发品牌Moxie Beauty、美妆品牌The Ayurveda Experience (TAE)、护肤品牌Foxtale、Australia防晒品牌Uitra Violette、英国自然护肤品牌Oak Essentials等品牌都是DTC发卖模式。04掘金印度市场于海外的投融资中,资金流向至多的国度是印度,本年以来,至少9起印度投资案例。  按照Redseer的陈诉,今朝印度美容个护市场布满活气,估计2022-2027年时期复合年增加率到达10%,于2027年将到达300亿美元,远高在2024年的200亿美元估值,占全世界市场的5%份额。于印度美妆市场强盛成长潜力的吸引下,浩繁国际美妆巨头或者品牌纷纷掘金印度。不少国际美妆巨头经由过程投资印度极具潜力的美妆个护品牌来掠取市场份额。上个月,印度D2C美妆品牌SUGAR Cosmetics从LVMH集团旗下私募基金L Catterton等现有投资者处得到3.8亿印度卢比(约合人平易近币3261万元)的融资。值患上留意的是,此前,SUGAR Cosmetics于由L Catterton亚洲基金领投的D轮融资中得到5000万美元资金。公然资料显示,SUGAR Cosmetics是印度最年夜的全渠道美妆公司之一,也是印度最乐成的本土美容化妆品品牌之一。该品牌于印度500多个都会谋划45000多家多品牌市肆,并拥有超125家专卖店,具备极高的投资价值。10月,在本年3月创建的护肤品牌ClayCo Cosmetics,已经乐成得到由结合利华危害投资公司Unilever Ventures领投的A轮200万美元融资,这是其得到的初次外部投资。ClayCo将使用这笔资金,扩展营业范围并推出新产物,包括摩洛哥气势派头的身体照顾护士系列。本年早些时辰,Unilever Ventures还有曾经投资印度皮肤科学护肤品牌SkinInspired。结合利华危害投资公司亚洲合股人Pawan Chaturvedi高度评价了SkinInspired的市场潜力,称:“护肤市场是全世界规模内增加最为迅猛的细分市场之一,而印度更是这一趋向的引领者。SkinInspired依附其怪异的品牌定位、强盛的科研实力以和广泛的消费者承认,于激烈的市场竞争中斥地了一片新六合。咱们很是侥幸能与如许一家布满活气的企业联袂互助,配合创始美容行业的新篇章。”本钱的流神驰往也预示着行业的成长标的目的,可以看出合成生物、重组胶原卵白仍将是近几年的年夜热点,此外医美、口服康健等与皮肤美容融合的趋向愈加较着,或者是美妆的一个风口赛道。从投融资趋势看,当本钱市场回归理性,投资者愈发存眷品牌暗地里的科技标的目的及技能壁垒,企业需拿出研发立异实力才能得到本钱的青睐。-星空网站

按照Redseer的陈诉,今朝印度美容个护市场布满活气,估计2022-2027年时期复合年增加率到达10%,于2027年将到达300亿美元,远高在2024年的200亿美元估值,占全世界市场的5%份额。于印度美妆市场强盛成长潜力的吸引下,浩繁国际美妆巨头或者品牌纷纷掘金印度。不少国际美妆巨头经由过程投资印度极具潜力的美妆个护品牌来掠取市场份额。上个月,印度D2C美妆品牌SUGAR Cosmetics从LVMH集团旗下私募基金L Catterton等现有投资者处得到3.8亿印度卢比(约合人平易近币3261万元)的融资。值患上留意的是,此前,SUGAR Cosmetics于由L Catterton亚洲基金领投的D轮融资中得到5000万美元资金。公然资料显示,SUGAR Cosmetics是印度最年夜的全渠道美妆公司之一,也是印度最乐成的本土美容化妆品品牌之一。该品牌于印度500多个都会谋划45000多家多品牌市肆,并拥有超125家专卖店,具备极高的投资价值。10月,在本年3月创建的护肤品牌ClayCo Cosmetics,已经乐成得到由结合利华危害投资公司Unilever Ventures领投的A轮200万美元融资,这是其得到的初次外部投资。ClayCo将使用这笔资金,扩展营业范围并推出新产物,包括摩洛哥气势派头的身体照顾护士系列。本年早些时辰,Unilever Ventures还有曾经投资印度皮肤科学护肤品牌SkinInspired。结合利华危害投资公司亚洲合股人Pawan Chaturvedi高度评价了SkinInspired的市场潜力,称:“护肤市场是全世界规模内增加最为迅猛的细分市场之一,而印度更是这一趋向的引领者。SkinInspired依附其怪异的品牌定位、强盛的科研实力以和广泛的消费者承认,于激烈的市场竞争中斥地了一片新六合。咱们很是侥幸能与如许一家布满活气的企业联袂互助,配合创始美容行业的新篇章。”本钱的流神驰往也预示着行业的成长标的目的,可以看出合成生物、重组胶原卵白仍将是近几年的年夜热点,此外医美、口服康健等与皮肤美容融合的趋向愈加较着,或者是美妆的一个风口赛道。从投融资趋势看,当本钱市场回归理性,投资者愈发存眷品牌暗地里的科技标的目的及技能壁垒,企业需拿出研发立异实力才能得到本钱的青睐。-星空网站